最近話題のリベラルアーツ大学。

私も最近よく聞くようになり、SNSで多方面の方から『動画見た方が良いですよ!!』との声を多数いただきまして、仕事しながらリベ大動画を聞き流しておりました。

ちょうど我が家も家計の見直しや先々のことを考えるのにちょうど良い機会でしたので検討することにしました。

どんな保険が必要で、どんな保険が不要?

一概に保険が要らないのでしょうか?

リベ大の両学長は『保険は安い掛け捨てだけでいい』『車の保険に車輌保険は要らない』『火災保険は必要』と、ちゃんと必要なもの不要なものを示してくれています。

その生命保険の部分について我が家は切り込んでいきます。

ちなみに、リベ大から本が出ていますので参考までに^^

なぜ掛け捨て保険を選ぶのか

このフレーズだけ聞くと『えっ!?掛け捨て!?お金戻ってこないし無駄なお金じゃないの!?』って思う人も少なくないのではないかと思います。

実は私自身がこの動画を見るまでそう思っていました。

以前に保険の営業をしていたことがありますが、私個人的に貯蓄性のある終身保険が好きだったのもあり割高な終身保険をオススメしていましたね。

でもこの『保険は安い掛け捨てで良い』という考え方は保険の真髄を捉えています。生命保険の始まりは「相互扶助」の精神なのです。

そもそも保険の考え方は?

生命保険には定期保険(掛け捨て)、終身保険(貯蓄性のある保険)、養老保険(そもそも貯蓄の目的が強い)と3種類あるのですが、一番最初に生まれたのが「定期保険」です。

定期保険はみんなから少しずつお金を集めて、お金を払っている仲間にもしものことがあった時に集めたお金を渡そうという助け合いの制度なのです。

それから派生し終身保険や養老保険があとから作られました。

私の個人的な考え方ではあると思いますが、簡単に説明すると

- 定期保険 子育て中や現役で働いている時に必要な保障

- 終身保険 天寿を全うする時の葬儀代貯金

- 養老保険 強制的にする保障を乗せた貯金

とざっくり考えて頂ければ良いかと思います。

ではリベ大、両学長の考え方に関しては?

前述したように生命保険に関して「掛け捨てだけでいい」と言うのは極論のようにも聞こえるかもしれませんし、掛け捨てなら無駄なのでは?と思う方も少なくないでしょう。

しかしながら私は保険の考え方として正しいと考えています。

まずなぜ保険が必要なのか。

保険って資産を潤沢に持っている人であれば必要ないものだと思いませんか?しかしながらそういう人はほんの一握り。

多くの人は今現在多くの資産を持っているとは言い難いのです。

ですが私のように子供を持つ人も多くいます。

育児中の我々には責任があり守るべき家族がいるのです。

もし今、私の身にもしものことが起こったらどうなるのか。

私の収入は途絶え、私が元気で働ければ得られるはずだったお金を頼れず家族は金銭的な危機に陥るかもしれません。

私が明日を元気で迎えられる保証はどこにもないのです。

私にもしものことがあった時に子供たちが元気で成長していく手助けをするためのお金を用意しておく必要があります。

そのお金を十分に用意しようとすれば終身保険でいくら掛かるでしょうか。

仮に子供を一人育て上げるのに3000万かかるとします。

私の生年月日で(33歳女性)ネット生命保険の試算を出してみました。

上記は貯蓄性のある「終身保険」です。

左側の保険会社では毎月4万円を亡くなるまで払い続ける契約です。

右側の契約は高く見えますが60歳で支払いが終わるようになっています。

この金額を払うのは現実的でしょうか?

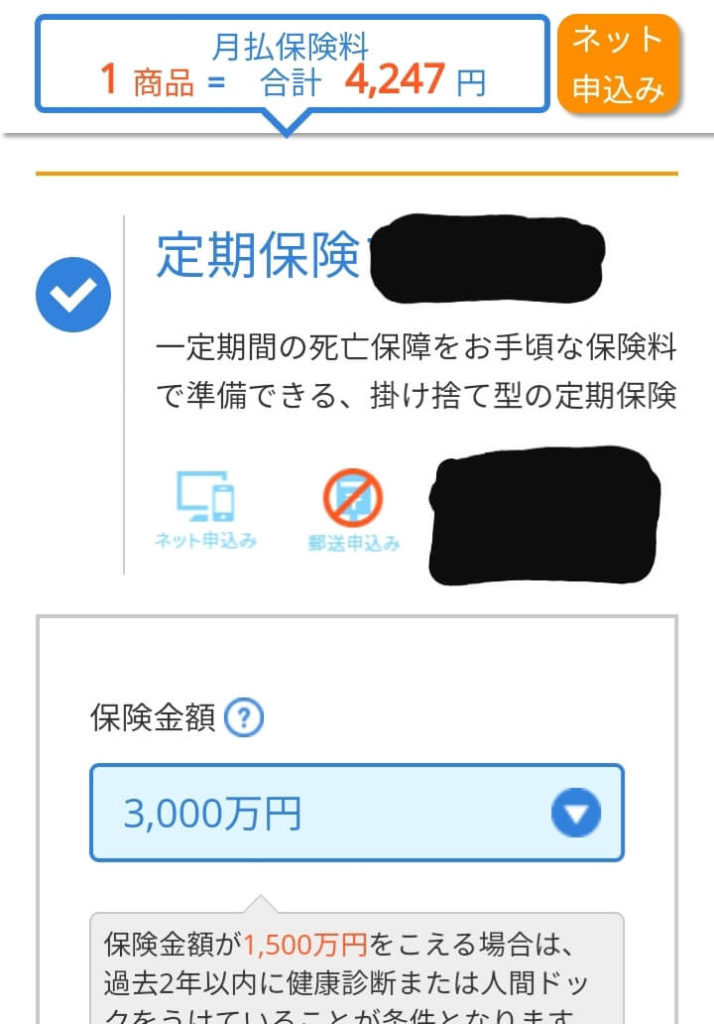

この保障を次に掛け捨てと言われる定期保険にしてみましょう。

この場合、左側が55歳まで、右側が60歳までの保険期間で試算しました。

うっかり統一できてないのが悔しいですね。うっかり…

さてこの試算で行くと4000円前後で子供一人を育て上げるのに必要なお金を用意することができます。

とてもお得ですよね。

リベ大・両学長が常々「保険と貯蓄は分けて考える」と言っています。

貯蓄として終身保険を考えた場合に複利の効果もあって確かに払った分以上に返ってくるお金が多いかもしれません。

私が生命保険に加入した2008年では2%、現役で保険外交員をしていた2015年前後で1%前後の運用利率です。

そしてよく

「保険はお金が貯まります。お金が厳しくなったら保険からお金を使って良いんですよ。」

なんて聞きませんか?これは私的に落とし穴です。

保険で貯まったお金は「返してもらう」ものではなく、契約者貸付と呼ばれる「借りるもの」なのでお金は返さないといけません。そしてそのお金に利息も発生します。そのことを知らずに借りて、お金を返していない人は借金が膨れ上がっている状況なのです。

また、保険には流動性がありません。

もし子育て中にお金が必要となった時にどうしますか?

保険からお金を借りるか解約する人も少なくないと思います。

しかし一般的に保険は支払いが終わる前に解約すると元本割れ(支払ったお金より返ってくるお金が少なくなること)が多いです。

それだったら保険として持つのではなく貯金や投資で持っていた方が良いのではと考えられるわけですね。

前述した「終身保険は天寿を全うする時の葬儀代」という私の考え方からすると、終身保険を解約したお金を浪費するのではなくしっかりと貯金もしくは運用をして定年退職までにまとまったお金が用意できればそれで良いと考えられます。

現役中の保障は十分に定期保険でカバーできるので良いのではないでしょうか?

リベ大・両学長の言うように、お金の管理は目的別にした方が自分自身も分かりやすく無駄も最小限になるのです。

我が家の保険における家計をの見直し

上記でお話しさせていただいた通りお金の管理を目的別にしようということで実際に我が家も検討しました。

下記が肝になってくる項目ですね。

- 緊急予備資金は確保できているのか

- 退職後の葬儀代は保険ではなく貯金

- 育児中は掛け捨て保険でカバーする

この順番で検討していきます。

緊急予備資金は確保できているのか

緊急予備資金とは?と思う方もいるかもしれません。

緊急予備資金とは例えば仕事がなくなり収入が途絶えた時に次の仕事を探すまでは無収入となりますが、家賃・水道・光熱費など生活するうえで必要になるお金はほぼ変化がありません。そうなったときに次の収入を得るまでの繋ぎの資金が必要ですよね。

また、生活家電が壊れた時に買い替えることができるだけの余力はあるのか。

例えばですが洗濯機が壊れた時に緊急予備資金がなくて買い替えることができないとなると毎日のようにコインランドリーに洗濯に行かなければならず、また自宅で洗濯機を使うより割高なためお金が掛かり洗濯機を買うお金をズルズル捻出できないという事態になりかねません。これではお金も貯まりませんよね。

そして緊急予備資金はどれくらい必要なのか。

最低3か月分、理想は半年分以上と言われています。

さて我が家の場合はこれを準備できているのでしょうか。

我が家は元々学資保険をかけていないのですが、その代わりに扶養手当を学資金として貯金しています。

住宅取得時に必要となり一度崩してしまいましたが、その後は崩していません。

我が家は子供4人いますので

月に 1万円×4人×12か月=48万円 を毎年貯金しており、約7年経過しているので 48万円×7年=336万円。

我が家の場合、夫の方が収入が多いのですが、もし夫が半年仕事しなくても切り抜けられるだけの貯蓄はあります。

夫の収入分の半年分の資金が確保できていると言うことは、それより少ない私の収入が途絶えた場合でも半年以上耐えられる資金の確保はできているということでOKと考えられます。

退職後の葬儀代は保険ではなく貯金

前述より何度もお伝えしていますが終身保険に関しては流動性の乏しい貯蓄手段と考えます。

今後は子供の進学等で出費が増えると思いますが、その時に今までかけていた生命保険が使えたら学資ローンを組まなくてもいいのに。。。と考えることもあるかもしれません。

また、定年を迎える頃にある程度まとまったお金を用意できていれば良いと考えられますし、そうなると利率の低い生命保険よりリスクのは多少あれど投資をした方が良いと思います。

ただ単に貯金をしていてもインフレリスクはありますし、そうなると手持ちのお金の価値が下がってしまいます。

それならば投資で少しでもインフレリスクに対抗していく方が良いかと思います。

例えばこれは一例ですが、私のお小遣いをちょこっとずつ運用したものです。

たったこれだけ⁉と思われそうでお恥ずかしいですが、見ていただきたいのは評価損益の方です。

預けて約1年で元本の17%程増加しています。

投資にはもちろんリスクもありますが、順調にいけば貯金や保険より資産を増やすことも可能だと考えます。

育児中は掛け捨て保険でカバーする

そして今回の話で重要になるのがこの部分ですね。

育児中にもしものことがあった際、何の保障もなければ遺された家族は困るのです。

よく聞くのは「私は専業主婦だから、私は亡くなったとしても収入変わらないし心配ないわ」と。

本当にそうでしょうか?

専業主婦世帯で妻の保障が少ないことはよくある話なのですが、そのようなご家庭では家事育児はほとんど妻が担っているのです。もちろん例外はありますが。

もし妻が亡くなったらどうなるのか。

今まで仕事に専念していた夫は仕事のみならず家事育児も担わねばならなくなります。

そうなると働き方を変えざるを得ず場合によっては転職を検討しなければなりません。

また、慣れない家事育児のために外食や食事を買うことが増えることも予測され、収入は変わらなくても出費が増えることは多いのです。

さて、我が家の場合は共働きなので私に万一のことがあると確実に家計に直撃します。

夫は職業柄家を空けることが多いのでワンオペ慣れしている私ですが、逆に私がいなくなったらワンオペ慣れしていない夫が心配です。

仕事も部署移動を余儀なくされ収入が減る可能性もあります。

簡単にもしものことがあった場合にどうなるのかをシミュレーションしてみました。

※一例です。実際の我が家の収支に脚色しております。

| 現状 | 夫がもしもの時 | 妻がもしもの時 | |

| 住宅関係ローン | 90,000 | 10,000 | 90,000 |

| 施設管理費 | 3,250 | 3,250 | 3,250 |

| 自動車関連費 | 42,000 | 34,000 | 34,000 |

| 通信費 | 19,000 | 15,000 | 15,000 |

| 水道光熱費 | 15,000 | 15,000 | 15,000 |

| 子供関連 | 75,000 | 75,000 | 75,000 |

| 小遣い | 32,000 | 17,000 | 17,000 |

| 食費・消耗品 | 80,000 | 80,000 | 80,000 |

| 支出合計 | 364,450 | 249,250 | 329,250 |

ほぼ今と変わらない支出を想定したとして単純に変化するのは住宅ローンです。

我が家の場合は夫名義でかけているので団信加入で住宅費の違いが大きく出ます。

車に関しては現状2台持ち計算ですがもしもの時に車を減らしたり乗り替えたりの可能性があり、もう少し金額は下がるかもしれません。

そしてここから現状の収支から予測される資金の過不足は下記です。

| 現状 | 夫がもしもの時 | 妻がもしもの時 | |

| 収入 | 405,000 | 165,000 | 240,000 |

| 支出 | 364,450 | 249,250 | 329,250 |

| 過不足 | 40,550 | ▲84,250 | ▲89,250 |

これは一例ですが、実際の我が家の現状の家計はこれに保険やその他が加わるので収支はほぼトントンです^^;

さてここからが保障額が足りているのかのシミュレーションになります。

今掛けてる保険の保障額が足りているのかをざっくり計算します。

前提条件として子供が大学進学をすることを想定。

入学金が100万円×4人、学費が年間100万円を想定した場合に100万円×4年×4人=1600万円、合わせて2000万円は最低でも用意しておきたいと考えています。

※大学に掛かる資金はこの場合はあくまで予想。実際に必要な金額は進学先等によって変わるので調べてみてくださいね^^

| 夫もしもの時 | 妻もしもの時 | |

| a.受け取る保険金額(円) | 4,000万 | 1,400万 |

| b.子供の大学進学資金(円) | ▲2,000万 | ▲2,000万 |

| c.毎月の赤字額(円) | ▲84,250 | ▲89,250 |

| 保険金で賄える年数(年) (a-b)÷(c×12) | 19.8 | 耐えられない |

上記の場合、妻がもしもの時は今の生活を続けられない、もしくは子供たちに大学進学を諦めてもらうしかないのです。

そうならないために保障がどれくらい必要なのかを検討する必要がありますよね。

まず子供の大学進学資金が2,000万円。

そして子供が独り立ちするまでに仮に20年とします。

妻がもしもの時に毎月不足する金額×12か月×20年=上記の場合2,142万円が生活費として確保しなければいけない金額。

大学進学資金+20年分の必要生活費=4,142万円程が必要となります。

今持っている保障が1,400万円なので不足額は2,750万円。

これを埋めるための追加の保障が最低限必要と考えます。

この大金は簡単に貯蓄で用意できないので保険を使う。

貯蓄は保険ではなく投資で運用。

自分たちに必要なお金がどれくらいなのかをしっかり把握できれば、必要な保障がわかるのではないでしょうか。

あくまでこの記事は私の考え方ですが、「リベ大の両学長が言ったからこうしないといけない」ではなく、「その考えを踏まえて必要な保障を選び貯蓄の方法を選択する」のがベターなのではないかと考えます。

参考書籍

あなたのご家庭も良い形でマネープランの見直しができるといいですね^^

今回も最後まで読んでいただきありがとうございました^^

コメント