こんにちは!

4人の子供を持つ、働く母ちゃん、いかmamaです!

私は以前の5年ほど保険外交員をしておりまして、その頃に培った知識や考え方に倣って家計管理をしております。

以前に保険についての見直しの考え方を書かせていただきましたが、後日談となります。

保険の現状を把握すること

一概に保険の見直しと言っても何でもかんでも

「解約してしまえばいい!!」

というわけではなく、まず自分が掛けている保険を知り、把握することが大事となります。

夫の保険の内訳

夫の場合は大きな職場になりますので、職場で取り扱っている共済保険があります。

共済は一般的な保険と比べると安価であり還付金もあるので活用しない手はないです。

※職場の共済はなくても、県民共済やコープ共済等も活用できますよ!

| 保険種類 | 保障金額 |

| 共済(死亡保障) | 6000万円 |

| 医療保険 | 5000円/日 |

| 終身保険 | 500万円 |

| 個人年金 | 100万円/年(15年) |

そして我が家は住宅購入済で、住宅ローンは夫一人の名義で借りているので、夫が万が一の時には住宅ローンがなくなります。

そのため、夫が万が一の時に必要な保障額は住宅ローンの金額分だけ減ります。

妻の保険の内訳

私の場合は中小企業にお勤めなので、夫のように共済はありません。

若い頃から掛けている保険を軸に保険を掛けています。

| 保険種類 | 保障金額 |

| 医療保険 | 10000円/日 |

| 終身保険 | 200万円 |

| 個人年金 | 50万円/年(15年) |

私の場合、医療保険に重点が置かれています。

子供の頃から虚弱体質気味であり、また妊娠中は長期入院していたりと医療保険のお世話になることが多かったので見直しするタイミングがなかったのです。

お産以外で4回程入院しています^^;

我が家の保険の過不足は?

前述のとおりに我が家の保険を把握しました。

夫の保険の見直しは

夫の場合は死亡保障は職場と住宅ローンにて十分に賄えています。

医療保険はと言いますと、1度は入院したことありますが、ほぼ払うだけで使っていません。

個人年金に関しては将来的な金額が保証されて安心感はありますが、NISA等を活用した方が良いのではという結論になりました。

・医療保険は解約し、入院に備えて貯蓄

・個人年金は解約しNISA等を活用

妻の保険の見直しは

私の場合は夫名義の住宅ローンに配偶者の入院も保障されるという内容になっていたために医療保険と保障が重複。

個人年金は夫と同じものに加入。

死亡保障に関しては私の保障が圧倒的に不足。

現在の家計は私の収入があってこそ回る・・・

私が死んだら家計が回らん・・・

・医療保険は解約

・個人年金は解約しNISA等を活用

・死亡保障は追加する

くらげちゃん

くらげちゃん家計の見直しなのに保険を増やすんだね?

不要なものは減らして必要なものはしっかり補填する

それが見直しよ

【ちなみに】よく見る妻の保険について

多くの家庭で妻の保障は少ない傾向があります。

なぜそうなるのかと言うと

妻は働いていない(低収入)のため金銭的に問題ない

と思われている方が多いのです。

くらげちゃんこんなに元気なのに死ぬはずないよ

死ぬのは病気だけじゃないんだけどね

きっとこう考えている方もいると思います。

でも気をつけて頂きたいのが、妻が家事育児を担っている部分です。

妻がいなくても家事育児、楽勝だと思ってない?

一般的に家事をすべて外注したとして、どれだけの費用がかかるのか?

内閣府の試算によると300万円以上になります。

そしてまだまだ日本国内では家事育児は妻の仕事という風潮が強く、夫が仕事に重きを置いているということも多いです。

そう、妻が家事育児のために仕事の調整をしているというのをよく聞きます。

もちろん家事育児に奮闘する夫も増えているのも事実です。

今、もし妻がいなくなったら家事はどうなるのか。

普段の食事の準備をしているのが妻である場合は馴れないうちは外食やお惣菜等が増えるため食費が増えます。

くらげちゃん一人分、食費が減ると思っていたよ…

また、お子さんがいるご家庭の場合、保育園のお迎えはどうなりますか?

小学生や中学生のお子さんを置いて残業できますか?

出張にどこでも行けますか?

妻にもしもの時は今まで通りに働けなくなる可能性が高く、結果的に収入が減るのです。

ちなみに我が家も例外でなく、夫の職業的に出張や夜勤が多いため、私に万が一があった場合は異動もしくは転職を余儀なくされるでしょう。

さて、奥様が万が一の際に支出が増え、収入が減ることになるかもしれませんが、保障は不要でしょうか?

【保険の見直し】死亡保障を追加

今回、私の死亡保障を追加したのですが、どのような保険がオススメなのか、追加したものについてお伝えします。

必要な保障は変わる

まず、念頭に置いていただきたいのは必要な保障は変わるということです。

結婚妊娠出産等のライフイベントで変わるのはもちろんなのですが、そういうのがなくても毎年必要額は変わるのです。

例えば、死ぬまでに必要なお金は今と10年後では一緒でしょうか?

10年後はその分、寿命も縮んでいるし死ぬまでに必要なお金は10年分減ります。もう使い終えてますからね。

どんな保険を選べば良いのか

保障が必要となるのは一般に子供が社会人になるまでが十分に必要な期間であると考えられます。

その期間は大きな保障が必要となるため、定期保険が良いでしょう。

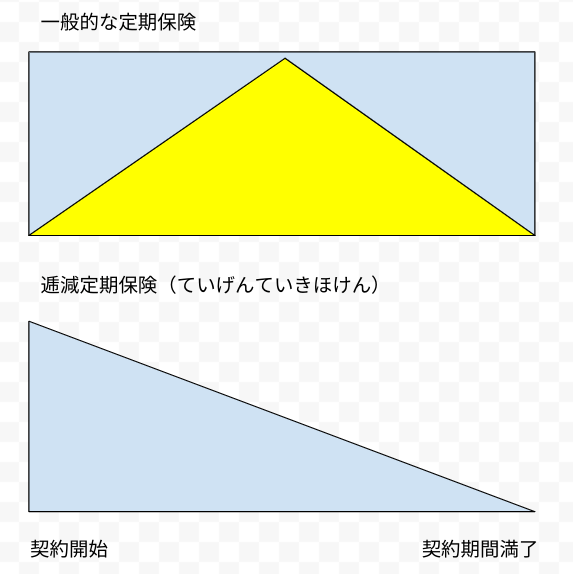

上記に定期保険の図を描いてみました。

一般的な定期保険は契約した時から契約期間満了まで保障金額が変わりません。

契約してすぐに万が一のことがあっても、満了日前日に万が一のことがあっても受け取る金額は同じです。

仕組みとしては若いうちの方が保障にかかる金額は安く、年齢を重ねると保障の金額が上がりますが、その全体のトータルの金額を平均化して支払います。

黄色い三角で図に表わしていますが、保険期間の後半に向けて若いうちに貯金しているような状態なのです。

保険会社にもよりますが、一般的に掛け捨てとなる定期保険を掛けていても、この貯まっている金額(黄色い三角部分)が解約時に還ってくる場合があります。

※還ってこないと思っていたほうが無難です。

図の下に右肩下がりの三角の図を載せていますが、逓減(ていげん)定期保険と言います。

※会社によって呼び名が若干違うことがあります。

その年、その年で必要となる保障金額に合わせて毎年減少していきます。

その分、一般的な定期保険のほぼ半額程で掛けることができて合理的です。

死亡保障は逓減定期保険がオススメ

ここで私、いかmamaがオススメしたいのは逓減定期保険で子供の巣立ち時期までをカバーするという方法です。

でも、逓減定期保険ならどこでも良い!!とは言い難いのでココをちょっと注意してください。

最低保険料が決まっている保険会社がある

くらげちゃんどういう意味?

毎月支払う保険料にボーダーラインを引いている会社があるのよ

ちなみに私が勤めていた保険会社も最低金額が決まっていたのでオススメしません。

どこの会社のどの保険が良いの?

私が保険会社を退職した後、我が家の保険は学生時代の友人に相談しています。

そして私も保険の知識が多少なりあるので一緒に考えてもらうことができます。

今回オススメされたものをご紹介させていただきます。

【はなさく生命】

はなさく生命でオススメされたのは「はなさく収入保障」です。

健康状態によって保険料が変わり、告知も簡単でした。

保険会社によっては万が一の際に受け取れるお金が年に1度ということもあるのですが、毎月受け取れます。

何より月々の保険料がすごく安かったです。

ただ、私の場合は加入できませんでした^^;

理由は健康診断時に生理が被ってしまい、検尿の結果に潜血があったためです。

しかも、健康診断の結果が2年分記載があったのですが、毎年のように健康診断日に生理が・・・

健康状態に問題がなければ是非ともオススメしたい保険ですね!

【FWD富士生命】

FWD富士生命でオススメされたのは「FWD収入保障」です。

こちらも万が一の際に受け取れるお金は毎月です。

こちらの保障で良かったポイントはもし夫と一緒に万一のことがあった際に受け取る年金額が増額となる点ですね。

我が家では仕事こそ全く違うので一緒に行動することはないのですが

プライベートで動く時はほぼ帯同しているので、一緒に万が一…があり得るのです。

先にオススメしていた保険と比べると割高にはなりますが、それでも満足する保険料でした!

結果的に私が加入したのはこちらです。

これでとりあえず安心ね!

保険について相談するなら

今回、保険の相談をするのにご紹介するのは「保険見直しラボ」です^^

保険の商品は各社色々ありますが、どの会社にどんな商品があるのか等を知ることは容易くないと思います。

そこでこのようなプロに相談してみると最適な保険商品を選んでもらえるのではと思います。

妻に万が一のことがあるはずない?

前述にて妻に万が一の際の話をお伝えしましたが、ここからは私の見聞きした話の一部です。

妻が突然倒れた

小さなお子さんを抱える母親の話。

いつもどおりに元気にしていたのですが、5歳くらいのお子さんからおばあちゃんに電話が・・・

お母さんが目を覚まさないと・・・

そのまま帰らぬ人となったお母さんですが、第一発見者は幼いお子さんでした。

若いし、小さい子供もいるのに万が一なんてあるわけないですって?

本当かしら?

妻が自ら命を断った

いつも夫が多忙で家に帰らぬ日も多いご職業のご家庭。

お話を聞くと、妻に先立たれたというお話でした。

お子さんは小学生か中学生くらいだったと思います。

お子さんはどうされているんですか?

自分は仕事で家にいないから実家に預けてる。

自分は妻と暮らした家を離れたくない。

お子さんも離れたくないのでは・・・

残業で疲れて帰った家のお風呂で

仕事が終わって疲れて帰り、お酒を一杯飲んだあとにお風呂へ。

その日はついつい浴槽でウトウトしてしまったのか、寝たまま体が滑ってしまい・・・

朝から発見されたときには溺れてしまっていたそうです。

お風呂のうたた寝、気持ちいいんだよね・・・

ここで書かせて頂いたのはほんの一部ではありますが、明日も健康で元気に過ごせているという保障はないのです。

その時にもし守るべきものがあるのならば、対策を考えてみませんか?

そしてもう一つの対策は家のこと、家族のことを把握し、家事も問題なくできるスキルがあると良いかもしれませんね。

家事分担をするのは意地悪ではなく、もしもの時に相手が困ることが最小限になるようにするための愛なのではないでしょうか。

今回も最後まで読んで頂きありがとうございました!

コメント